La fiscalité de l’[assurance-vie] en 2024

Par Cloë

Découvrez la fiscalité de l’assurance-vie en 2024

Avec 54 millions de contrats actuellement ouverts en France, l'assurance-vie n'est pas seulement le placement préféré des Français, elle est une véritable institution financière. Son attrait principal ? Sa fiscalité avantageuse.

En premier lieu, facilement accessible et offrant l'atout de la disponibilité, l'assurance-vie est plus qu'un simple investissement : c'est un outil stratégique pour sécuriser, faire fructifier et transmettre votre patrimoine financier.

Explorons ensemble les aspects fiscaux liés à chaque décision que vous pourriez prendre concernant votre placement et l'impact impôt assurance-vie.

Lien impôt assurance-vie

Avant de nous plonger dans les détails, commençons par une remise à niveau sur le fonctionnement de base de l'assurance-vie. Ce contrat vous permet de réaliser des versements formant un capital investi dans une sélection de fonds.

Ces fonds investissent à leur tour dans des entreprises, générant des dividendes et des intérêts. Ces gains, diminués des frais de gestion, contribuent à la croissance de votre épargne.

Cependant, il est important de noter que tout gain de votre épargne assurance-vie entraîne des implications fiscales. Alors, quand est-ce que l’imposition sur les intérêts devient applicable ? C'est ce que nous allons découvrir.

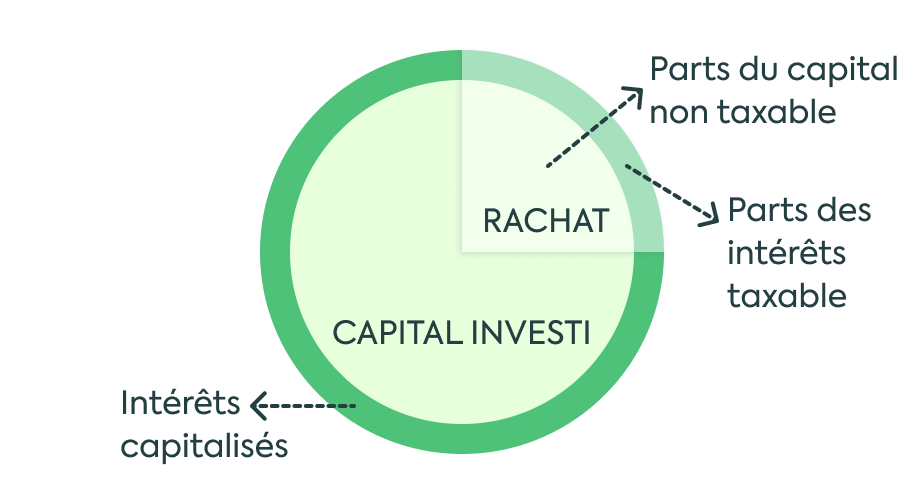

Le rachat de l’assurance-vie : l’élément déclencheur de la fiscalité

Le concept de rachat est l’élément important dans la détermination de la fiscalité de l'assurance-vie, car c'est lui qui déclenche les impôts. Tant que vous ne procédez pas à un rachat, les gains accumulés grâce à votre assurance-vie ne sont pas soumis à l'impôt et peuvent même être réinvestis pour générer davantage de revenus (c'est le principe des intérêts composés). Cependant, en ce qui concerne les intérêts générés sur les fonds en euros, ils sont soumis annuellement aux cotisations sociales dès leur inscription en compte au taux global de 17,2% (depuis le 1er janvier 2018) et sont directement prélevé par la compagnie d'assurance-vie.

Avec Yaca, il n'y a pas de frais cachés !

En revanche, dès que vous réalisez un rachat sur votre contrat d'assurance-vie, l'impôt devient exigible selon des modalités que nous allons explorer.

Calcul de la fiscalité en cas de rachat partiel ou total de l'assurance-vie

Pour comprendre la fiscalité liée à un rachat, partiel ou total, de votre assurance-vie, il est essentiel de suivre plusieurs étapes. Commencez par déterminer la portion de votre rachat qui est imposable.

La prochaine étape cruciale consiste à différencier les gains provenant des versements réalisés avant ou après le 27 septembre 2017, car ils sont soumis à des règles fiscales différentes.

Cette distinction est fondamentale pour calculer précisément l'impôt assurance vie dû sur les intérêts suite à un rachat.

L'impôt l’assurance-vie applicable pour les versements effectués avant le 27 septembre 2017

Si vous avez ouvert votre contrat d'assurance-vie avant le 27 septembre 2017, les informations qui suivent vous sont spécifiquement destinées. Si votre contrat a été ouvert après cette date, vous pouvez vous orienter directement vers la section suivante pour des informations pertinentes à votre situation.

Vous avez le choix entre deux méthodes pour calculer l'impôt des intérêts de votre assurance-vie :

1/ Intégration des intérêts à votre déclaration de revenus :

Dans ce cas, les intérêts seront taxés selon votre tranche d'imposition personnelle. Cela signifie que le taux d'imposition dépendra de votre niveau de revenus global. Il faudra rajouter à cela les prélèvements sociaux d’un montant de 17,20%.

2/ Choix du prélèvement forfaitaire libératoire (PFL) :

Cette option vous permet de bénéficier d'un taux fixe, qui varie en fonction de l'ancienneté de votre contrat d'assurance-vie :

- Pour un contrat de moins de 4 ans, le taux impôt assurance vie est de 35%.

- Pour un contrat entre 4 et 8 ans, le taux impôt assurance vie s'élève à 15%.

- Pour un contrat de plus de 8 ans, le taux impôt assurance vie est réduit à 7,5%.

En plus de ce taux déterminé en fonction de l’ancienneté, les gains obtenus seront soumis à des prélèvements sociaux s'élevant à 17,20%.

Ces options offrent une certaine flexibilité et peuvent avoir un impact significatif sur la fiscalité de votre assurance-vie lors d'un rachat. Il est donc crucial de choisir l'option la plus avantageuse en fonction de votre situation fiscale globale.

Une épargne sur-mesure.

Les avantages fiscaux pour les contrats d'assurance-vie de plus de 8 ans

Lorsque votre contrat d'assurance-vie a plus de 8 ans, vous profitez non seulement d'un taux d'imposition favorable, mais aussi d'un abattement annuel sur les intérêts inclus dans vos rachats. Pour chaque année fiscale, et pour l'ensemble de vos contrats, cet abattement est fixé à 4 600 euros pour une personne seule et double à 9 200 euros pour un couple avec une imposition commune. Cette disposition fiscale avantageuse offre une opportunité stratégique : il peut être judicieux d'étaler vos rachats sur plusieurs années pour maximiser ces abattements et réduire ainsi votre impôt lié à l'assurance-vie.

L'impôt de l’assurance-vie applicable pour les versements effectués après le 27 septembre 2017

Pour les contrats d'assurance-vie souscrits après le 27 septembre 2017, la fiscalité est régie par le prélèvement forfaitaire unique (PFU), avec des taux variant selon l'ancienneté du contrat :

Pour un rachat effectué avant 8 ans, le taux du PFU est de 12,8%.

Pour un rachat après 8 ans :

- Sur les premiers 150 000 euros de versements, le taux est de 7,5%.

- Pour les versements au-delà de 150 000 euros, le taux revient à 12,8%.

Il est important de noter que vous avez également la possibilité de renoncer au PFU et de choisir d'intégrer les intérêts dans votre déclaration de revenus annuelle. Cette option peut être avantageuse selon votre tranche d'imposition personnelle pour votre impôt assurance-vie.

Il convient également de rappeler que l’intégralité des intérêts est également soumise aux prélèvements sociaux (17,20%).

Les cas d'exonération d’impôt sur les gains issus de l’assurance-vie

Selon votre situation personnelle, il est possible de bénéficier d'une exonération d'impôt sur les intérêts de votre assurance-vie, quel que soit l'âge du contrat.

Ces situations incluent :

- La perte d'emploi due à un licenciement, ou la cessation d'une activité non salariée à la suite d'une liquidation judiciaire ;

- La mise en retraite anticipée ;

- Une invalidité de 2e ou 3e catégorie, reconnue par la sécurité sociale.

La fiscalité : l'atout majeur de l'assurance-vie.

L'impôt de l’assurance-vie en cas de décès

La fiscalité de l'assurance-vie en cas de décès varie selon la date d'ouverture du contrat et la date des versements effectués. Voici les règles clés :

Pour les contrats ouverts avant le 20/11/1991 :

- Indépendamment de l'âge au décès, les capitaux transmis sont exonérés d'impôts.

Pour les contrats ouverts depuis le 20/11/1991 et les versements effectués jusqu'au 13/10/1998 :

- Concernant les sommes versées avant 70 ans, les capitaux transmis sont entièrement exonérés.

- Pour les sommes versées après 70 ans, les intérêts sont exonérés, et le capital versé est soumis un abattement global de 30 500 euros s'appliquant sur l'ensemble des contrats, avec une répartition proportionnelle entre les bénéficiaires. La part excédentaire est soumise aux droits de succession selon le lien de parenté.

Pour les contrats ouverts à partir du 13/10/1998 :

- Concernant les versements avant 70 ans, un abattement de 152 500 euros par bénéficiaire est appliqué, avec une taxation de 20% jusqu'à 852 500 euros et de 31,25% au-delà.

- Pour les versements après 70 ans, un abattement global de 30 500 euros s'applique sur l'ensemble des contrats, avec une répartition proportionnelle entre les bénéficiaires. Ces derniers sont désignés dans la clause bénéficiaire de votre assurance-vie. Pour les versements supérieurs à 30 500 €, la part excédentaire est soumise aux droits de succession selon le lien de parenté.

Avec une planification adéquate, vous pouvez bénéficier d'une imposition réduite sur les gains pendant la vie du souscripteur et transmettre un patrimoine avantageusement après votre décès. Les abattements et les taux dégressifs en fonction de la durée du contrat et de la date des versements offrent une opportunité d'optimiser votre fiscalité.

En conclusion, que vous soyez en phase d'épargne ou de transmission, l'assurance-vie reste un instrument financier puissant à la fiscalité particulièrement favorable.

Avec Yaca, composez votre projet selon vos convictions !