[L'assurance-vie en 2025] : toujours au top ou dépassée ? On vous dit tout !

Par Cloë

L’assurance-vie est le placement préféré des Français, et ce n’est pas un hasard ! En 2025, elle demeure plus que jamais un outil clé pour épargner intelligemment, faire fructifier son capital et optimiser sa transmission. Avec une fiscalité avantageuse, des rendements* attractifs et une flexibilité inégalée, elle reste une référence incontournable.

Mais est-ce toujours une bonne idée d’ouvrir une assurance-vie en 2025 ? Quels sont ses atouts face aux autres solutions d’épargne ? Et comment bien choisir son contrat pour en tirer le meilleur parti ?

👉 Spoiler alert :

Ne pas en avoir, c’est peut-être passer à côté d’un gros potentiel financier !

Pourquoi l’assurance-vie reste un placement incontournable en 2025 ?

Si elle séduit toujours autant, c’est parce qu’elle vous permet de combiner sécurité, souplesse et rentabilité*. À ce jour, 1 900 milliards d’euros d’encours sont investis en assurance-vie en France. Autant dire qu’il ne s’agit pas d’une mode passagère !

Alors pourquoi autant d’enthousiasme pour ce placement ?

- Un cadre fiscal ultra-attractif après 8 ans,

- Un rendement* supérieur aux livrets réglementés,

- Une gestion évolutive qui s’adapte à tous les profils d’épargnants,

- Une excellente solution pour transmettre son patrimoine en optimisant ses impôts.

Si vous êtes encore hésitant, c’est probablement parce que vous n’avez pas toutes les cartes en main. Voyons plus en détail pourquoi 2025 est une année idéale pour ouvrir un contrat d’assurance-vie.

45 % des ménages possèdent au moins un contrat d'assurance-vie.

📉 Un contexte économique favorable à l’assurance-vie en 2025

🔻 La baisse des taux des livrets réglementés : un déclic pour épargner mieux en 2025

Depuis plusieurs années, les taux des livrets d’épargne réglementés chutent. Si vous comptiez uniquement sur votre Livret A pour sécuriser et faire grandir votre argent, mauvaise nouvelle : il ne fait plus le poids face aux autres placements.

- Livret A : son taux est passé de 3 % à 2,4 % en février 2025.

- Livret d’Épargne Populaire (LEP) : il tombe à 3,5 % contre 4 % auparavant.

👉 Impact direct ?

Un épargnant ayant 22 950 € sur son Livret A percevait 688,50 € d’intérêts par an en 2024, contre 573,75 € en 2025. Un manque à gagner considérable !

Pendant ce temps-là, l’assurance-vie continue d’afficher des rendements* bien plus compétitifs, notamment sur les fonds en euros et les unités de compte.

📈 Un rendement plus attractif que les livrets classiques

Comparons les performances* actuelles des placements :

| Livret A | LEP | Assurance-vie | |

| 2,4 % | 3,5 % | Fonds euros | Unités de compte |

| 3 à 3,5 % | Potentiel moyen de 6 à 8 % (voire plus selon les supports) | ||

👉 Moralité ?

Si vous souhaitez faire fructifier votre argent sur le long terme, l’assurance-vie en 2025 est un choix stratégique bien plus rentable* que de laisser dormir votre épargne sur un livret classique.

Comment bien choisir son assurance-vie en 2025 ?

Avec des dizaines d’offres sur le marché, comment s’assurer de choisir le bon contrat ? Voici les 3 critères essentiels à regarder de près :

1/ Optez pour un contrat d’assurance-vie multi-support

Un bon contrat d’assurance-vie doit offrir :

- Un fonds en euros sécurisé pour garantir une part de capital,

- Des unités de compte (UC) pour dynamiser le rendement.

👉 L’idéal ?

Une combinaison intelligente entre sécurité et performance* pour maximiser votre rentabilité.

2️/ Faites attention aux frais de votre contrat d'assurance-vie

Frais d’entrée, de gestion, d’arbitrage… Certains contrats facturent des coûts qui peuvent grignoter vos gains.

💡 Bon plan :

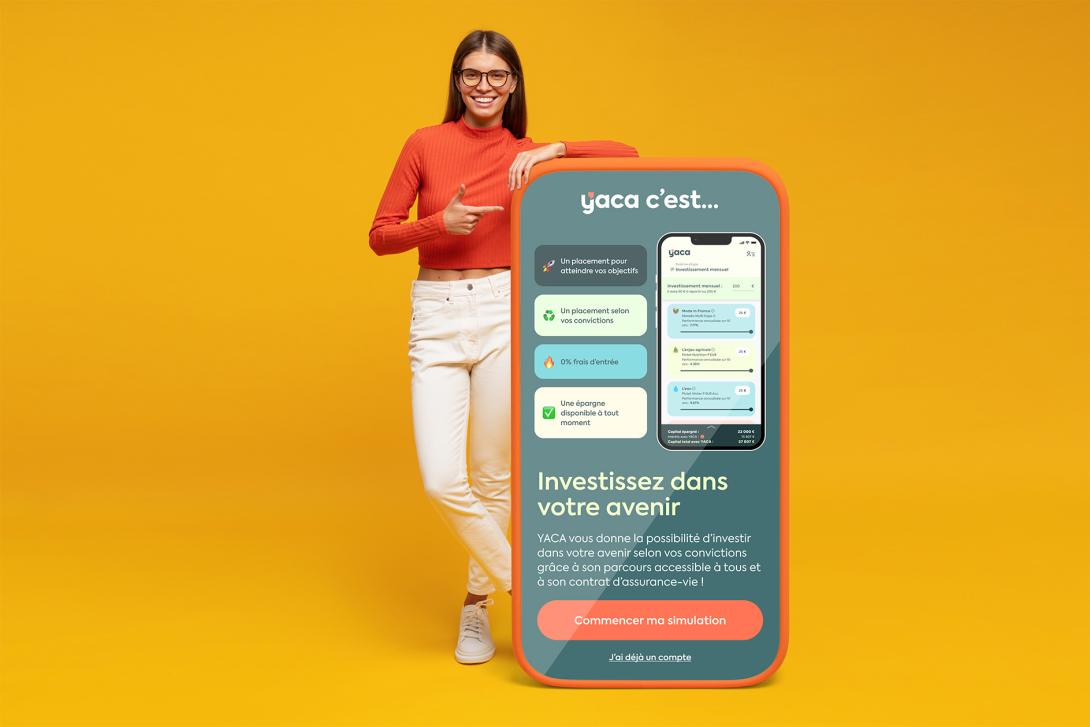

Privilégiez une assurance-vie sans frais d’entrée ni de sortie, comme celle proposée par Yaca, pour optimiser au maximum votre rentabilité.

3️/ Vérifiez les performances passées

Même si les performances passées ne garantissent pas celles du futur, elles restent un indicateur clé pour comparer les offres. Un contrat qui affiche de bons résultats sur plusieurs années est souvent un gage de gestion efficace.

📜 Une fiscalité ultra-avantageuse après 8 ans

Un des plus gros avantages de l’assurance-vie est sa fiscalité ultra-attractive après 8 ans.

💡 Exemple :

- Vous pouvez retirer jusqu’à 4 600 € de gains par an sans impôt (9 200 € pour un couple).

- En cas de transmission, chaque bénéficiaire peut recevoir jusqu’à 152 500 € sans droits de succession.

Alliez épargne et fiscalité avec l'assurance-vie.

Les tendances du marché de l’assurance-vie en 2025

Les temps changent, et l’épargne aussi ! Fini le temps où on laissait dormir son argent sur un livret en espérant qu’il se multiplie tout seul. Cette année, les investisseurs recherchent plus de diversité, de performance et de flexibilité. Voici pourquoi l’assurance-vie se retrouve au cœur des stratégies d’épargne de 2025 :

↪ Diversification, le nouveau mot d’ordre 🏗️

35 % des ménages diversifient désormais leurs placements au-delà des traditionnels livrets. Et pour cause : avec une assurance-vie multi-support, vous pouvez investir dans l’immobilier (SCPI), les actions, les obligations, mais aussi dans des secteurs porteurs comme les énergies renouvelables, l’intelligence artificielle et les infrastructures vertes. Bref, une épargne qui a du sens et du potentiel.

↪ Des rendements qui tiennent tête à l’inflation 📈

Avec un taux de rendement* supérieur aux livrets classiques, l’assurance-vie reste une valeur sûre face aux fluctuations économiques en 2025. Pendant que l’inflation joue aux montagnes russes, votre capital, lui, travaille intelligemment et avec agilité.

👉 Moralité ?

En 2025, épargner, c’est aussi savoir s’adapter. Avec une assurance-vie bien choisie, vous alliez performance*, diversification et flexibilité.

Bref, vous gardez le contrôle ! 🚀

Pourquoi ouvrir une assurance-vie en 2025 ?

Avec un contexte économique en mutation, la baisse des taux des livrets réglementés et les avantages de l’assurance-vie, 2025 est une année clé pour se lancer.

Si vous voulez :

- Profiter d’un placement flexible et performant,

- Bénéficier d’une fiscalité attractive après 8 ans,

- Transmettre un capital optimisé fiscalement,

- Faire fructifier votre épargne sans contraintes.

👉 Alors, ne laissez pas passer l’opportunité !

Avec une assurance-vie sans frais d’entrée ni de sortie, comme celle proposée par Yaca, vous avez l’assurance (c’est le cas de le dire 😊) de faire fructifier votre capital en toute sérénité. 🚀

Yaca, investir dans votre avenir !

*L'assureur ne s'engage que sur le nombre d'unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d'actifs sous-jacents, n'est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

Les performances passées ne préjugent pas des performances futures.